金利タイプ・ご返済方法について

金利タイプは3種類

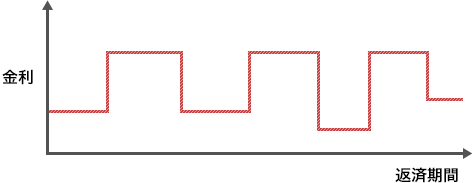

変動金利(年2回の金利の見直しがある)

| イメージ | |

|---|---|

| 特徴 |

|

| メリット |

|

| デメリット |

|

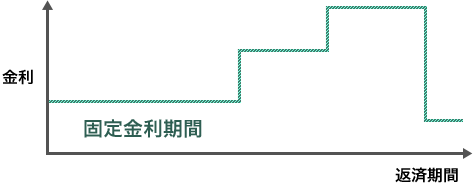

固定金利(一定期間金利が固定される)

| イメージ | |

|---|---|

| 特徴 |

|

| メリット |

|

| デメリット |

|

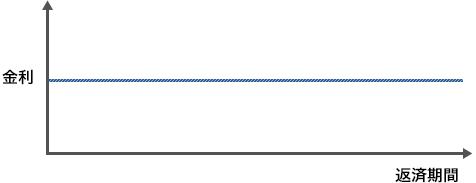

全期間固定金利(完済まで金利の変動がない)

| イメージ | |

|---|---|

| 特徴 |

|

| メリット |

|

| デメリット |

|

山形銀行ならではのオリジナルプラン

![「金利タイプ」や「保証」を自由に組み合わせ!さまざまなニーズにお応えします!「金利」をミックス借り入れ→変動金利メリット[低金利]+固定金利メリット[安定性]「保障」をミックス借り入れ→死亡・高度障害・がんを保障対象とした[がん保障]+死亡・高度障害・8大疾病を保障対象とした[8大疾病保障]※ここでの「保障」とは団体信用生命保険を指します。](/individual/kariru/jutaku/kisochisiki/hensai/images/index_fig_4.png)

ご返済方法について

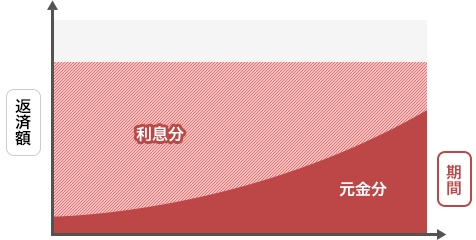

元利均等返済

金利が一定の場合、ローン完済まで毎回の返済額が同じになる返済方法です。

| イメージ | |

|---|---|

| 特徴 |

|

関連サービス

住宅ローンの仮審査お申し込みはこちら

お申込前にご返済額をチェック

各種資料の請求はこちら

お問い合わせ・ご相談

電話でご相談

〈やまぎん〉テレフォンセンター

0120-170-585

0120-170-585

受付時間 9:00~17:00

(土日祝日・12月31日~1月3日を除きます。)

店舗のご案内

店舗・ATM、住宅ローンプラザ、

コンサルティングプラザのご案内はこちら