結婚、マイホームの購入、お子さまの誕生や入進学など、人生には年代ごとにさまざまなイベントがあり、それに伴ってたくさんのお金が必要になってきます。

また、少子高齢化や物価の上昇など、将来の生活不安が高まってきている中で、これらの不安を解消するためにも、“資産づくり”が必要になってきます。

“資産づくり”は、人生の目標や夢実現などのために大切な手段のひとつです。将来にそなえ、“資産づくり”について考えてみませんか?

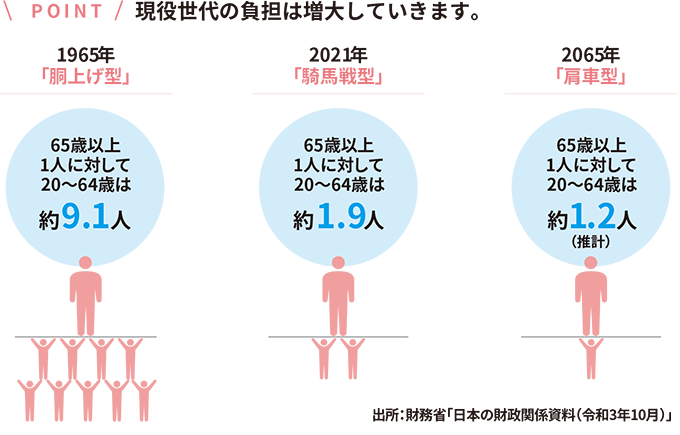

少子高齢化の進行により、年金・医療等の社会保障分野において現役世代の負担増が予測されています。ゆとりあるセカンドライフのためには早めの資産づくりで老後にそなえる必要があります。

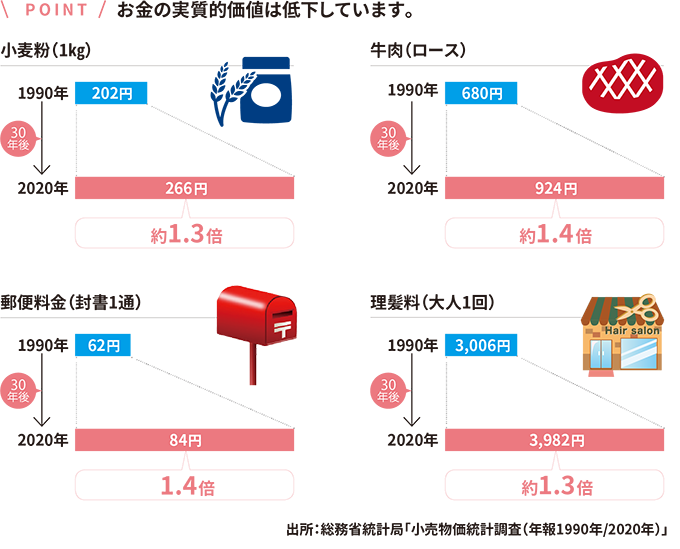

インフレーション(持続的な物価上昇)が起こると、お金の実質的価値は低下します。対処法としてはそれに見合うだけの金利を得るというものがありますが、日本では長く低金利が続いています。将来の生活を守るため、資産づくりは重要といえます。

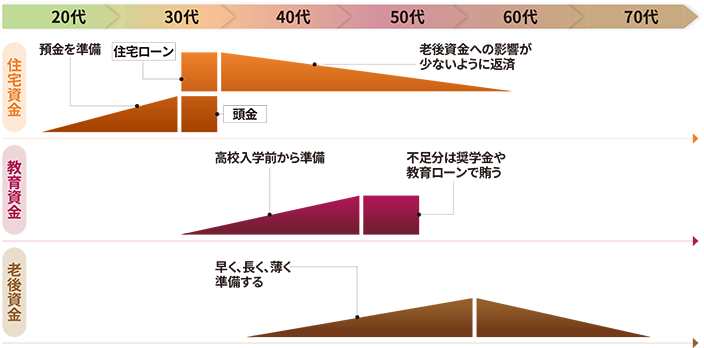

人生のさまざまなシーンで必要になってくる資金の中でも特に金額が大きく、

より早めの準備が必要な次の3つについては「人生の3大資金」と呼ばれています。

人生で一番高い買い物といわれる住宅にまつわる資金です。頭金の準備や、住宅ローン返済のシミュレーション等、慎重に資金計画を立てましょう。

お子さまのいるご家庭において、必要となるのが教育資金です。入進学の必要金額を賄えるようにしっかりと準備していきましょう。

充実したセカンドライフを過ごすためには、老後資金の準備が大切です。先々のことでもありイメージしづらい部分もありますが早めの準備をしていきましょう。

大きい資金を準備するということは、当然その時間も長くかかると考えるのが一般的です。

3大資金の必要時期から逆算して、早めの準備に取りかかりましょう。

退職金の受取額は、一般的に減少傾向にあります。

退職金の平均相場

| 2002年(平成14年) | 2021年(令和3年) | |

|---|---|---|

| 「管理・事務・技術労働者」 総合職・大学卒 |

2,512万円 | 2,243万円 |

出典

「2002年9月度 退職金・年金に関する実態調査結果」の概要 / (一社)日本経済団体連合会

「2021年9月度 退職金・年金に関する実態調査結果」の概要 / (一社)日本経済団体連合会

| 2002年(平成14年) | 2020年(令和2年) | |

|---|---|---|

| 国家公務員 | 2,700万円 | 2,142万円 |

出典

平成14年度・令和2年度「退職手当の支給状況」 / 総務省

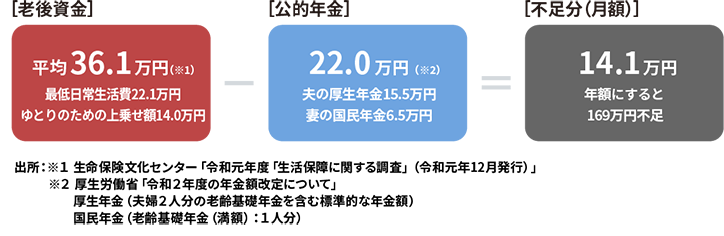

セカンドライフを過ごす時間は思ったよりも長いです。

年金だけでは不足するかもしれない生活資金を早めに準備することが大切です。

0120-506-104

0120-506-104現在、資産運用セミナーの開催はありません。