特定口座のご案内

確定申告のお手続きが簡単・便利に

〈やまぎん〉特定口座のご案内

- 株式等の譲渡所得は、「投資家自らが株式等の譲渡所得等の金額を計算して、確定申告を行って納税する」のが原則ですが、この手続きを軽減するために設けられた制度が「特定口座」です。

- 「特定口座」とは、投資信託等の換金内容記録や税金計算など、確定申告時の面倒な手間を省き、お客さまの譲渡損益等の管理を容易にするための口座です。

- 当行が株式投資信託等の譲渡損益等を計算した「特定口座年間取引報告書」を作成し、年1回、翌年1月末を目処にお届けの住所に郵送いたしますので、お客さまは確定申告が簡単になります。

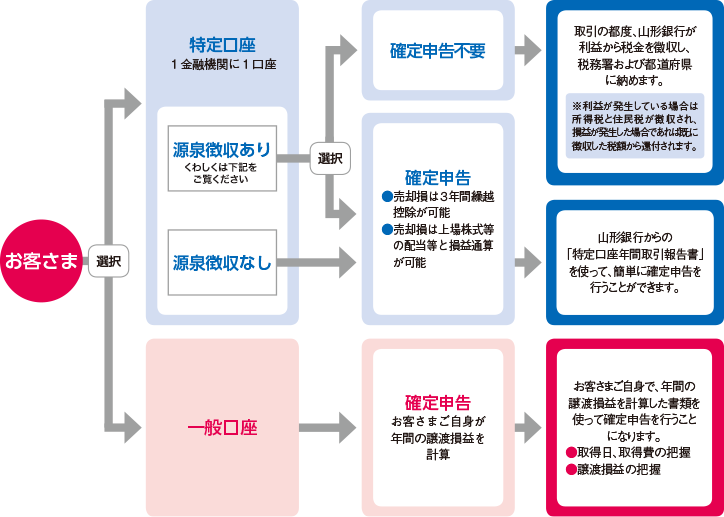

- 「源泉徴収あり」の特定口座を選択された場合は、換金の都度損益計算が行われ、税額が源泉徴収または還付されますので、確定申告が原則不要となります。

- お申し込みに必要な書類等は以下のとおりです。

- 当行が定める特定口座開設の申込書(窓口に準備しております)

- 投資信託口座または債券取引口座のお届け印

- 本人確認書類(運転免許証/住民票/各種健康保険証 等)

- 個人番号(マイナンバー)の提示

特定口座の概要

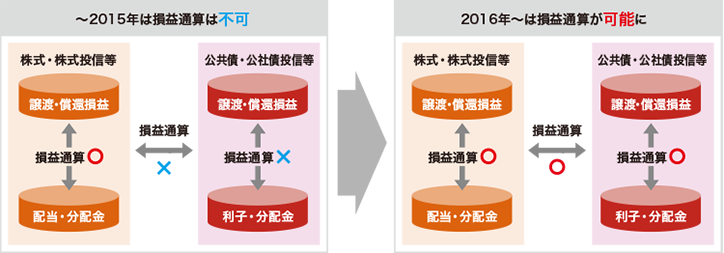

- 特定口座内において上場株式等※の譲渡損益を計算します。

- 山形銀行で取り扱う上場株式等とは投資信託および国債・地方債をいいます。

- 1年間(1月1日から12月31日)の譲渡損益等を集計した「特定口座年間取引報告書」を作成します。

- 「源泉徴収あり」を選択された場合、以下のお取り扱いとなります。

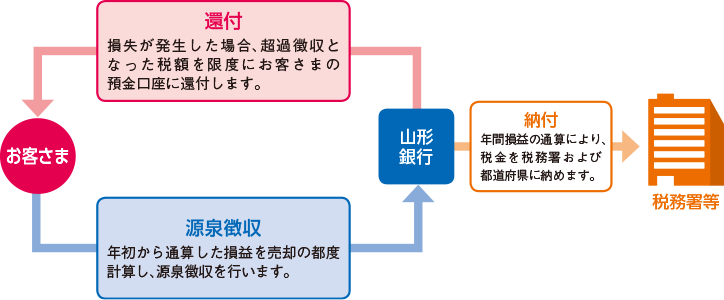

- 譲渡益について源泉徴収を行います。

- 売却損と配当所得を損益通算し、超過徴収となった税額は翌年に還付します。

- 確定申告が不要となります。(必要に応じて、確定申告を行うこともできます。)

- 「源泉徴収なし」の場合でも、「特定口座年間取引報告書」を使用して簡易に確定申告を行うことができます。

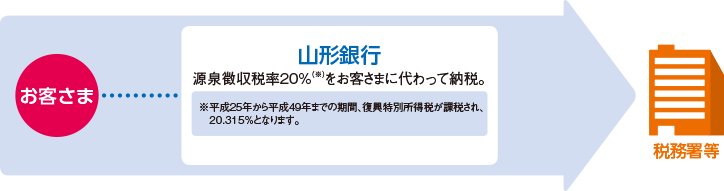

上場株式等の換金時における所得税納付の流れ

「源泉徴収あり」のしくみ

「源泉徴収あり」のしくみ

特定口座をご利用いただき、源泉徴収ありを選択していただいた場合は確定申告が不要となります。

- 「譲渡損失の3年間繰越控除」を利用される場合、あるいは他の金融機関の特定口座で生じた損益と通算する場合は確定申告が必要です。

税金が還付される場合があります。

年初から通算して利益が発生している場合には、当行が税金を徴収します。

損失が発生した場合には徴収した税額を限度にお客さまに還付し、税務署および都道府県に納めます

当行のホームページに記載の商品等にご投資をいただく際には、各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各商品には価格の変動等による損失を生じるおそれがあります。各ページに記載された各商品等へのご投資にかかる手数料等およびリスクについては、当サイトの当該商品等の目論見書またはお客さま向け資料などが掲載されたページに記載されておりますので、当該ページをお開きいただき、よくお読みくださるようお願い申しあげます。

- 株式会社 山形銀行

- 登録金融機関 東北財務局長(登金)第12号

- 加入協会 日本証券業協会

0120-506-104

0120-506-104